- A+

所屬分類:市場行情

ESG信息披露是用于展示市場主體環(huán)境、社會與經(jīng)濟效益表現(xiàn)的重要手段。隨著我國綠色金融體系的逐步完善與加快發(fā)展,綠色金融工作也向更廣范圍探索、更深程度完善的方向推進,信息披露作為綠色金融“五大支柱”的重要組成部分,其重要性也愈發(fā)凸顯,開展ESG 信息披露的主體由上市企業(yè)向更廣泛的市場參與方、服務(wù)方拓展。尤其隨著ESG 投資理念持續(xù)深化,未來包括信托業(yè)在內(nèi)的金融機構(gòu)ESG 信息披露也將更加普遍, 但目前信托業(yè)關(guān)于ESG信息披露的相關(guān)工作部署尚且起步需持續(xù)推進。

一、金融機構(gòu)ESG信息披露重要性

ESG信息披露符合“雙碳”目標下國家政策導(dǎo)向。2022年,從政府部門到相關(guān)市場監(jiān)管方對于ESG信息披露的重視程度顯著提升,國務(wù)院國資委、證監(jiān)會、各證券交易所先后出臺相關(guān)文件要求上市公司積極履行社會責任,鼓勵披露ESG相關(guān)信息。截至2022年底,已有超六成央企控股上市公司披露2021年度社會責任報告、ESG報告或可持續(xù)發(fā)展報告。在信托業(yè),一方面國內(nèi)現(xiàn)有的68家信托公司中由中央企業(yè)控股的數(shù)量約占五分之一,受國家ESG 信息披露政策要求的影響比例較大;另一方面,《金融機構(gòu)環(huán)境信息披露指南》已明確將信托業(yè)列入環(huán)境信息披露適用主體。相關(guān)政策文件的出臺和標準的明晰有助于推動信托業(yè)ESG信息披露的覆蓋進程,加強相關(guān)管理制度與責任履行,為積極響應(yīng)國家政策、推動綠色金融體系的完善貢獻信托力量。

表 1 2022年國內(nèi)對于ESG信息披露的政策要求

表 2 《金融機構(gòu)環(huán)境信息披露指南》基本內(nèi)容

ESG信息披露是金融機構(gòu)踐行綠色投資、防范環(huán)境與氣候風險、推動經(jīng)濟社會可持續(xù)發(fā)展的有效手段。金融機構(gòu)開展ESG信息披露能夠加強自身風險管理能力。當下全球氣候風險加重、環(huán)境問題不斷增多,ESG信息披露能夠引導(dǎo)金融機構(gòu)更加注重短期盈利和社會、環(huán)境效益之間的平衡,更好識別與管理金融風險,并將其融入投資戰(zhàn)略決策、財務(wù)管理等流程,實現(xiàn)業(yè)務(wù)可持續(xù)發(fā)展。目前,銀行業(yè)、證券業(yè)ESG信息披露已取得一定成果:截至2022年12月底,在A股42家上市銀行中,工商銀行、中國銀行、農(nóng)業(yè)銀行等11家銀行披露了ESG報告,其余銀行則發(fā)布了社會責任報告。而證券行業(yè)2021年ESG報告披露率已高達96%,且多數(shù)券商在ESG信息披露要素較為完備,ESG報告系統(tǒng)性較強。

ESG信息披露是企業(yè)打通信息傳遞壁壘,激勵投資者信心的有效工具。隨著投資方對企業(yè)考量標準的多元化發(fā)展,ESG要素作為一類規(guī)范性非財務(wù)信息,日益受到政府、企業(yè)、投資者、金融機構(gòu)等利益相關(guān)方的重視,并逐漸被納入到投資決策框架中。在2022年4月,ESG已被明確納入投資者關(guān)系管理,體現(xiàn)出資本市場對ESG披露的重視程度進一步提高。

二、信托行業(yè)開展ESG信息披露的現(xiàn)狀

(一)政策現(xiàn)狀

為拓展綠色投資,提升信托業(yè)管理水平,越來越多的信托機構(gòu)不斷探尋符合國情的ESG能力建設(shè)的本土化路徑并初步構(gòu)建信托業(yè)ESG制度規(guī)范體系。其中,中國信托業(yè)協(xié)會制定和發(fā)布的相關(guān)政策文件已成為信托業(yè)ESG業(yè)務(wù)開展及信息披露的重要參考依據(jù)。

2011年,中國信托業(yè)協(xié)會發(fā)布《信托公司社會責任公約》并于2012年建立信托公司履行社會責任績效評價體系。從2013年開始,信托業(yè)協(xié)會每年組織各信托公司編制信托行業(yè)年度社會責任報告,集中展現(xiàn)行業(yè)履行社會責任的成果。2019年12月,中國信托業(yè)協(xié)會正式發(fā)布信托行業(yè)首份綠色信托主題的自律公約——《綠色信托指引》。在該指引的引導(dǎo)下,2020年5家信托公司率先發(fā)布綠色信托相關(guān)業(yè)務(wù)規(guī)范文件:建信信托制定《建信信托有限責任公司綠色業(yè)務(wù)標準》;平安信托編制《平安信托有限責任公司ESG責任投資手冊》;交銀國際信托制訂《交銀國信2020年業(yè)務(wù)與風險管理政策綱要實施細則》;五礦信托發(fā)布《五礦國際信托有限公司綠色信貸業(yè)務(wù)指引》并啟動 ESG 授信評審評價機制,將ESG理念引入信托項目評審流程;中融國際信托有限公司參與起草《企業(yè)ESG披露指南》并榮獲“年度ESG研究”獎項。

2021年之后,綠色信托的頂層設(shè)計雖然進展有限,但以各信托公司為主體陸續(xù)發(fā)布多個自身綠色信托戰(zhàn)略規(guī)劃,并圍繞自身需求積極探索將ESG策略與風險識別等機制逐步納入信托業(yè)務(wù)流程。

(二)市場現(xiàn)狀

在信息披露方面,雖然ESG信息披露日益受到信托公司的重視,但整體上仍處于起步階段。中國信托業(yè)協(xié)會自2013年起,連續(xù)編制和發(fā)布了七份行業(yè)年度社會責任報告,展現(xiàn)中國信托業(yè)在支持實體經(jīng)濟發(fā)展、服務(wù)人民群眾美好生活、助力脫貧攻堅事業(yè)、開展公益慈善活動等方面的努力與實效以及綠色信托發(fā)展現(xiàn)狀,并自2020年起增加信托公司ESG報告披露成果的展示板塊。根據(jù)《中國信托業(yè)社會責任報告(2020-2021)》顯示,截至2021年,有8家信托公司主動披露ESG年度報告,報告框架主要參考了香港聯(lián)交所、GRI等多個國際ESG披露原則,為信托行業(yè)的ESG信息披露與國際接軌打下基礎(chǔ)。其余多數(shù)信托公司則仍主要以在年度報告中設(shè)置專門的社會責任板塊或者編制發(fā)布社會責任報告的形式進行環(huán)境、社會等方面的相關(guān)信息披露。

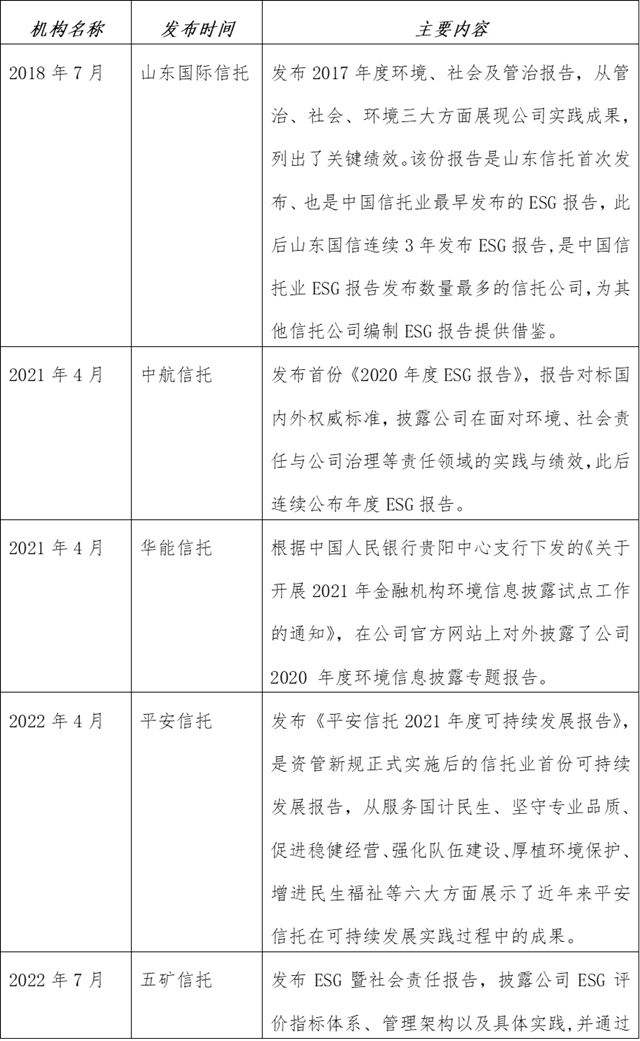

表 3 部分信托機構(gòu)ESG報告主要內(nèi)容

數(shù)據(jù)來源:中央財經(jīng)大學綠色金融國際研究院整理

從內(nèi)容來看,已發(fā)布ESG報告的各信托公司主要將報告分為“治理篇”、“環(huán)境篇”和“社會篇”三個部分來進行編撰,而發(fā)布社會責任報告的信托公司則主要從從黨建責任、經(jīng)濟責任、民生責任、受托責任、公益責任、環(huán)境責任、法律責任、人本責任、責任管理等多個方面披露相關(guān)信息和指標。

圖 1 中航信托ESG報告議題內(nèi)容

圖2 中航信托績效披露指標

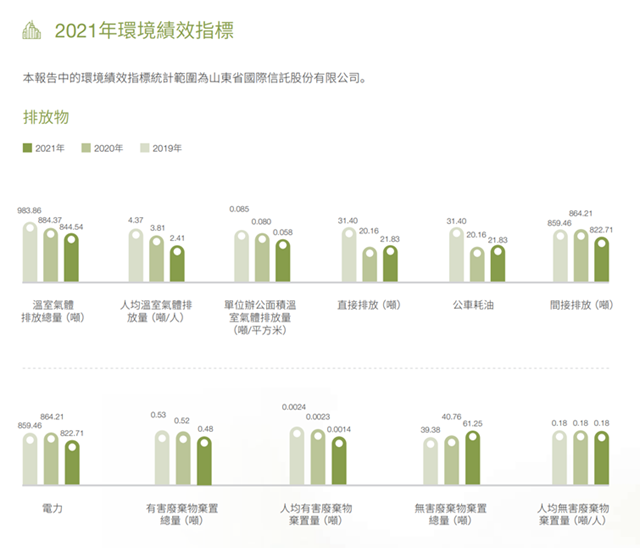

圖3 山東國際信托部分環(huán)境績效披露指標

三、信托行業(yè)開展ESG信息披露的問題

(一)綠色信托發(fā)展處于初期,綠色能力建設(shè)有待加強

由于綠色信托探索與創(chuàng)新相較于其他金融行業(yè)起步較晚,相關(guān)政策指導(dǎo)與配套機制仍不健全,無論是在ESG業(yè)務(wù)投資、ESG信息披露還是自身ESG能力建設(shè)方面延展性與深入性都有所差距。一方面,信托業(yè)雖已有一定數(shù)量的政策文件出臺鼓勵開展ESG信息披露,但整體鼓勵性政策較少,內(nèi)容多聚焦于綠色信托業(yè)務(wù)開展等,金融機構(gòu)所獲得的政策支持與開展相關(guān)活動的積極性都略顯不足。另一方面,信托行業(yè)目前仍未形成自身統(tǒng)一的框架或指導(dǎo)文件,僅能參考其他金融領(lǐng)域相關(guān)文件進行自行摸索,披露頻率、披露內(nèi)容缺乏相關(guān)規(guī)范指導(dǎo)且信托業(yè)特色凸顯程度有限。而既有可供參考的ESG信息披露框架除國內(nèi)外標準兼容性問題外,還存在部分模糊表述,造成參考標準與計量方法學不同則信托機構(gòu)披露形式和量化數(shù)據(jù)基準不同,ESG關(guān)鍵信息的整體可比性很差。

圖5 國際主要的ESG信息披露標準/指引

圖6 國內(nèi)主要的ESG信息披露標準/指引

(二)缺少環(huán)境數(shù)據(jù)共享機制,環(huán)境信息披露質(zhì)量整體較低

整體來看,信托業(yè)對信息披露、綠色戰(zhàn)略、風險識別仍缺乏技術(shù)賦能的深度實踐,大部分信托公司ESG信息披露內(nèi)容形式單一,部分公司環(huán)境信息披露質(zhì)量較低。目前,我國各級政府及相關(guān)部門、第三方機構(gòu)和信托企業(yè)之間也并未對所收集到的環(huán)境相關(guān)信息進行有效共享,對進行高效高質(zhì)的ESG信息披露造成了一定阻礙。

四、信托行業(yè)開展ESG信息披露的建議

(一)加強ESG體系建設(shè),成立專門的ESG信息披露管理相關(guān)部門

目前大部分信托公司尚未形成與ESG相適配的數(shù)據(jù)基礎(chǔ)設(shè)施。建立與信托公司內(nèi)部管理系統(tǒng)相互映射的ESG數(shù)據(jù)管理系統(tǒng),可以直觀看到ESG管理產(chǎn)生的效益,并通過量化的指標考核,提升各層級員工對執(zhí)行和參與ESG評價的積極性。ESG核心指標的量化,也有利于提升ESG信息披露的規(guī)范性與可比較性,進而推動整個信托業(yè)的建立與完善ESG評價體系。

(二)逐步形成規(guī)范化行業(yè)ESG信息披露標準與框架

當前信托業(yè)的披露框架不一,ESG信息披露指標各異、口徑不一,數(shù)據(jù)無法橫向和縱向?qū)Ρ?。?yīng)制定詳細的ESG信息披露指標體系,明確信息披露指標,為信托公司ESG信息披露提供指導(dǎo),豐富ESG報告的披露內(nèi)容,提高ESG報告的信息披露質(zhì)量,保障數(shù)據(jù)的可得性、準確性、可對比性。同時建立常態(tài)化報告機制,就氣候變化議題同投資者等利益相關(guān)方保持良性互動,提高環(huán)境信息披露水平。

(三)積極推進ESG投資,實質(zhì)性提升信托行業(yè)綠色發(fā)展水平

隨著經(jīng)濟全球化的深度推進,除響應(yīng)國內(nèi)監(jiān)管要求外,信托公司需要更加主動地借鑒參考國際ESG投資和信息披露的相關(guān)標準,提升ESG實踐的廣度和深度。同時,信托公司進一步加強在ESG投資實踐與風險管理體系建設(shè)方面加強國際間的交流合作,參與國際可持續(xù)金融發(fā)展與信息披露準則建設(shè),有利于提升信托業(yè)ESG體系建設(shè)水平,更好地迎接氣候變化帶來的機遇與挑戰(zhàn)。

原標題:IIGF觀點 | 綠色信托ESG信息披露淺析

贊

0

賞