- A+

所屬分類:市場行情

一、引言

當(dāng)前我國的環(huán)境政策實踐向市場激勵型轉(zhuǎn)變,環(huán)境保護(hù)稅已全面開征,全國碳排放權(quán)交易市場也已全面開啟。市場激勵型環(huán)境規(guī)制能產(chǎn)生污染減排的經(jīng)濟(jì)激勵,引導(dǎo)企業(yè)污染治理和技術(shù)創(chuàng)新,蘊含著巨大的經(jīng)濟(jì)紅利。而為激發(fā)環(huán)境規(guī)制的引導(dǎo)作用,在推進(jìn)污染防治過程中,金融部門是否進(jìn)行積極的支持和引導(dǎo)顯得尤為重要。對此,本文探究環(huán)境規(guī)制沖擊下我國排污企業(yè)的污染減排行為,以及企業(yè)融資約束對其所產(chǎn)生的影響和作用機制。基于2007年排污費提高的政策沖擊,本文使用倍差法和2004-2013年工業(yè)企業(yè)污染數(shù)據(jù)集進(jìn)行實證研究。通過對企業(yè)污染排放、產(chǎn)出調(diào)整和污染治理等方面的分析,本文發(fā)現(xiàn)我國排污企業(yè)減排方式存在較大的異質(zhì)性,中小企業(yè)和民營企業(yè)存在較明顯的減產(chǎn)方式減排,這對經(jīng)濟(jì)產(chǎn)出存在較大的沖擊,而企業(yè)環(huán)境投融資約束是影響企業(yè)污染治理和減排的重要因素。

本文的創(chuàng)新和貢獻(xiàn)為:第一,本文從融資約束角度探討影響環(huán)境規(guī)制政策效應(yīng)和企業(yè)污染減排的因素,既豐富了現(xiàn)有關(guān)于環(huán)境規(guī)制效應(yīng)和污染減排的文獻(xiàn),也為我國持續(xù)推進(jìn)污染減排和綠色金融發(fā)展提供有益的政策啟示;第二,本文使用微觀企業(yè)污染數(shù)據(jù)集和倍差法進(jìn)行研究,所用數(shù)據(jù)文獻(xiàn)中還較少使用,所用計量方法也有助于識別因果效應(yīng),因而本文研究設(shè)計具有創(chuàng)新性。

二、政策背景、理論分析與研究假設(shè)

(一) 政策背景: 排污費征收標(biāo)準(zhǔn)調(diào)整

2007年,國務(wù)院印發(fā)《節(jié)能減排綜合性工作方案》,要求全國按照補償成本治理原則提高排污費征收標(biāo)準(zhǔn),分三年將SO2排污費由原來0.63元/kg,提高一倍至1.26元/kg。本文選取排污費征收標(biāo)準(zhǔn)調(diào)整作為環(huán)境規(guī)制的代表,并統(tǒng)計了2007年-2013年間排污費征收標(biāo)準(zhǔn)全面提高一倍及以上的省市地區(qū)。

(二) 理論分析與研究假設(shè)

由于環(huán)境規(guī)制(比如環(huán)保稅、碳稅)會引起環(huán)境資源成本上升,在實現(xiàn)污染減排的同時,企業(yè)生產(chǎn)經(jīng)營可能受到負(fù)面影響。

金融部門的合理支持則可以在一定程度上幫助企業(yè)緩解困境。當(dāng)企業(yè)面臨較松的融資約束時,企業(yè)環(huán)境投資的成本和風(fēng)險可以通過外部融資分擔(dān),企業(yè)面臨的現(xiàn)金流壓力也較小,此時與減產(chǎn)相比企業(yè)污染治理的收益可能更大,從而企業(yè)采取環(huán)境投資和污染治理的方式減少排放,企業(yè)的污染排放強度則顯著降低,排污費提高對產(chǎn)出的負(fù)面影響也變小。相反,當(dāng)企業(yè)面臨較緊的融資約束時,企業(yè)進(jìn)行環(huán)境投資的外源融資需求無法得到滿足,較高的投資成本和經(jīng)營風(fēng)險導(dǎo)致企業(yè)污染治理激勵難以實現(xiàn),從而企業(yè)采取減產(chǎn)方式減排,這則對產(chǎn)出存在顯著負(fù)面影響。

基于上述理論分析,本文提出如下研究假設(shè):

H1:排污費提高后,企業(yè)污染排放顯著下降,并且企業(yè)污染減排行為存在差異。

H2:融資約束通過影響企業(yè)的污染治理導(dǎo)致企業(yè)污染減排行為產(chǎn)生差異。融資約束抑制企業(yè)污染治理,加劇排污費提高對產(chǎn)出的負(fù)面影響;而放松融資約束會促進(jìn)企業(yè)污染治理,緩解產(chǎn)出所受到的負(fù)面影響。

三、研究設(shè)計

本文設(shè)定如下基準(zhǔn)回歸模型:

其中,i表示企業(yè),k表示兩位數(shù)行業(yè),p表示省份,t表示年份;變量lnY為企業(yè)層面被解釋變量,包括污染物排放量、排放強度和企業(yè)生產(chǎn)總值等,以對數(shù)形式呈現(xiàn);核心解釋變量Treated是表示處理組排污費提高的虛擬變量。

為聚焦分析環(huán)境投融資約束對企業(yè)污染減排的影響,本文基于政策實施前污染排放強度高的企業(yè)樣本,實證分析融資約束對企業(yè)污染減排行為和效果的影響,同時也對低污染企業(yè)進(jìn)行檢驗?;貧w模型設(shè)定如下所示:

其中,lnIE為企業(yè)利息支出對數(shù)。

四、主要研究結(jié)論

本文主要的研究結(jié)論包括:

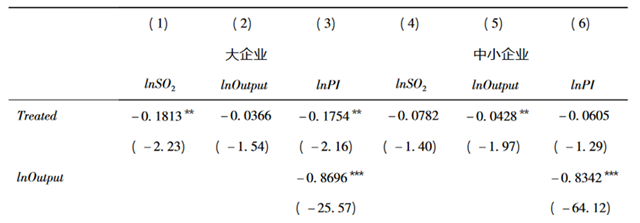

第一,在面臨環(huán)境規(guī)制沖擊后,企業(yè)之間表現(xiàn)出明顯的減排行為和減排效果差異:大型企業(yè)污染排放水平和排放強度顯著下降,但產(chǎn)出未受顯著影響。相反,中小企業(yè)污染排放水平和排放強度未顯著下降,產(chǎn)出受到顯著負(fù)面影響。如表1所示,大企業(yè)與中小企業(yè)之間表現(xiàn)出明顯的政策效應(yīng)異質(zhì)性,大企業(yè)的SO2排放量和排放強度出現(xiàn)顯著下降,但產(chǎn)出的估計系數(shù)不顯著為負(fù),而中小企業(yè)的SO2排放量和排放強度不顯著下降,但產(chǎn)出卻顯著下降。

表1 大企業(yè)與中小企業(yè)政策效應(yīng)異質(zhì)性

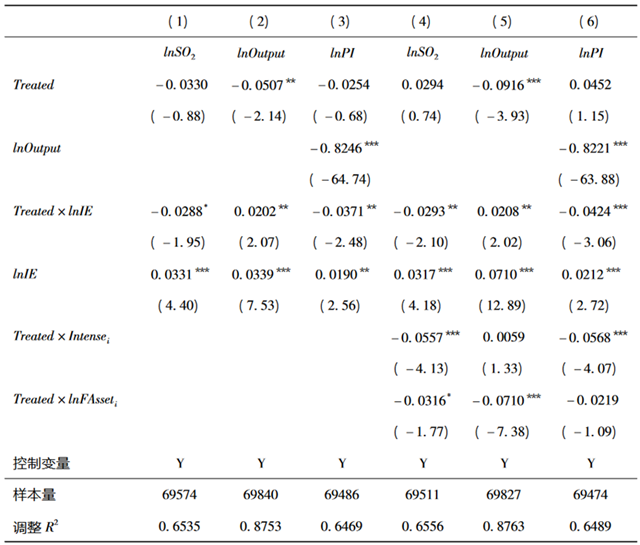

第二,基于環(huán)境投融資角度的分析揭示,中小企業(yè)的融資約束抑制了企業(yè)的污染治理,加劇企業(yè)的產(chǎn)出調(diào)整,最終削弱了企業(yè)污染減排效果。如表2所示,回歸結(jié)果中所有融資約束交互項的估計系數(shù)均統(tǒng)計顯著。在列(3)排放強度方面,估計系數(shù)顯著為負(fù)(-0.0371),而在列(2)產(chǎn)出方面,估計系數(shù)顯著為正(0.0202),這表明融資約束越松,企業(yè)污染排放強度越低,排污費提高沖擊對產(chǎn)出的負(fù)面影響也越小。最后,在列(1)排放量方面,估計系數(shù)顯著為負(fù),表明融資約束越松,企業(yè)減排幅度也越大。

原標(biāo)題:文獻(xiàn)分析|環(huán)境規(guī)制、融資約束與企業(yè)污染減排 ——來自排污費標(biāo)準(zhǔn)調(diào)整的證據(jù)

贊

0

賞